※本記事にはプロモーションが含まれています

「車が必要だけど、買うのとリース、どっちがいいんだろう…」

カーリースに興味はあるけど、「結局高くつくんじゃ?」「途中で解約したくなったらどうなるの?」と不安を感じている方は多いはずです。ネットで調べると「やめとけ」という意見も目に入って、余計に迷ってしまいますよね。

でも、安心してください。カーリースには「向いている人」と「向いていない人」がはっきり分かれます。そして、その判断は”感覚”ではなく、具体的な条件で決められるんです。

この記事で分かること:

- 1分でできる「あなたはカーリース向き?」YES/NO診断

- 向いている人・向いていない人の違いを”条件”で解説

- 「定額」に何が含まれて、何が含まれないのか

- 走行距離制限・残価精算・中途解約の”落とし穴”を回避する方法

- 申し込み前に確認すべきチェックリスト

結論から言うと、カーリースは「車にかかる費用を固定費化したい人」に向いています。逆に、走行距離が多い人やカスタムしたい人は、別の選択肢を検討したほうがいいかもしれません。この記事を読めば、あなたがカーリースを選ぶべきかどうか、納得して判断できるようになります。

自分にあった人気のカーリースを選びたい方は、カーリースおすすめ比較記事もあわせてチェックしてみてください。

カーリースが向いている人は「固定費化したい人」

最初に結論をお伝えします。カーリースに向いているのは、「車にかかるお金を毎月一定にしたい人」です。

車を購入すると、税金、車検、メンテナンスなど、不定期にまとまった出費が発生します。「今月は車検だから10万円の出費…」なんて経験、ありませんか?カーリースなら、これらの費用の多くを月額料金に含めることができます。毎月の支払いが一定になるので、家計の管理がグッと楽になるんです。

ただし、カーリースには「走行距離制限」「原状回復」「残価精算」という3つの大きな特徴があります。この3つをクリアできるかどうかが、向いている・向いていないの分岐点になります。

判断の3大分岐点

| 項目 | 向いている | 向いていない |

|---|---|---|

| 走行距離 | 月1,000〜1,500km以内で収まる | 毎日長距離通勤、頻繁に遠出する |

| 車の使い方 | 傷や汚れを最小限に抑えられる | カスタムしたい、子どもが汚す前提 |

| 契約期間 | 3〜7年は同じ車でOK | 途中で車を変えたくなる可能性が高い |

スマホでは横にスクロールできます。

「全部クリアできそう」と思った方は、カーリースが合っている可能性が高いです。逆に1つでも引っかかる方は、この記事を最後まで読んで、代替案も含めて検討してみてください。

1分診断|あなたはカーリース向き?YES/NOチェック

「自分がカーリースに向いているかどうか」を1分で診断できるチェックリストを用意しました。直感で答えてみてください。

YES/NO診断(10問)

- 車の初期費用(頭金・諸費用)はできるだけ抑えたい → YES / NO

- 毎月の出費は一定額に固定したい → YES / NO

- 月間の走行距離は1,500km以内で収まりそう → YES / NO

- 税金や車検の手続きは正直めんどくさい → YES / NO

- 車にこだわりはあるが、カスタム(改造)はしない → YES / NO

- 同じ車に3年以上は乗り続けられる → YES / NO

- 転勤や引っ越しの可能性は低い(または対応できる) → YES / NO

- 車は「きれいに使う派」である → YES / NO

- 車を資産として持ちたいわけではない → YES / NO

- 契約内容をしっかり確認してから申し込める → YES / NO

診断結果の見方

YESが8〜10個:カーリース向き

あなたはカーリースのメリットを最大限に活かせるタイプです。初期費用ゼロ・月額定額のメリットを存分に受けられます。

YESが5〜7個:要注意タイプ

カーリースのメリットは享受できますが、いくつか注意点があります。特にNOだった項目を重点的に確認してから申し込みましょう。

YESが0〜4個:別の選択肢を検討

カーリースよりも、購入・ローン・カーシェア・レンタカーなど、他の手段のほうが合っている可能性があります。

この診断はあくまで目安です。「要注意タイプ」や「別の選択肢を検討」だった方も、条件次第ではカーリースがベストな選択になることもあります。詳しくは次のセクションで解説していきますね。

初期費用ゼロで始めたいならニコノリ、保険もまとめて管理したいならオリコで乗ーる。まずは料金シミュレーションで確認してみましょう。

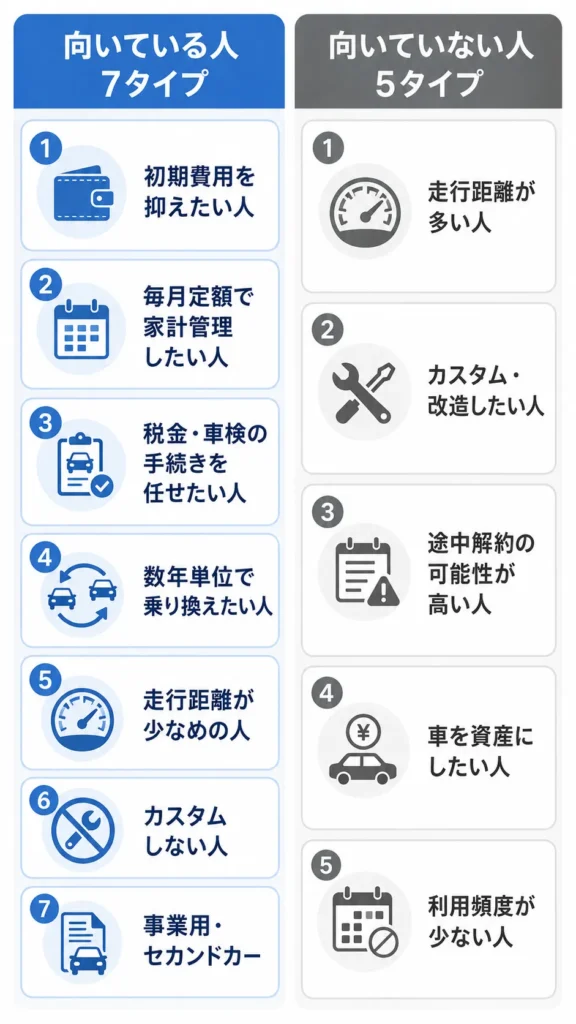

カーリースに向いている人7タイプ|具体例つきで解説

ここからは、カーリースに向いている人を7つのタイプに分けて具体的に解説します。「あ、これ自分だ」と思ったら、カーリースを前向きに検討してみてください。

1. 初期費用を抑えて新しめの車に乗りたい人

車を購入するとなると、車両本体価格に加えて、登録費用・自動車税・自賠責保険・重量税など、最初にまとまったお金が必要になります。軽自動車でも15〜20万円、普通車なら30万円以上の初期費用がかかることも珍しくありません。カーリースなら、こうした初期費用がほぼゼロ。月額料金の支払いだけで、新車に乗り始めることができます。「貯金を崩したくない」「まとまったお金を用意するのが難しい」という方には、カーリースのこのメリットは大きいですよね。

2. 毎月の出費を一定にして家計管理したい人

車を持つと、年に1回の自動車税、2年に1回の車検、突発的な修理費用など、「いつ・いくら払うのか」が読みにくいですよね。カーリースなら、これらの費用(プランによる)を月額料金に含めることができます。毎月の支払いが一定になるので、「今月は車検で10万円飛んだ…」というストレスから解放されます。家計簿をつけている方、固定費をしっかり管理したい方にとっては、この「定額化」が最大のメリットと言えるでしょう。

3. 税金や車検など”手続きの手間”を減らしたい人

車を所有すると、自動車税の納付、車検の予約・入庫、保険の更新など、けっこう手間がかかります。「うっかり車検を忘れてた!」なんて経験がある方もいるのでは?カーリースでは、自動車税の納付や車検のタイミング管理をリース会社が代行してくれることが多いです。メンテナンスプランに加入すれば、オイル交換の時期まで管理してもらえることも。「車のことはプロに任せて、自分は運転だけ楽しみたい」という方にはぴったりです。

4. 数年単位で乗り換えたい人(ライフイベントが多い)

結婚、出産、子どもの成長、転職…ライフステージの変化に合わせて、必要な車も変わりますよね。購入した車を数年で乗り換えようとすると、下取り価格が思ったより低くて損をしたり、ローンの残債が残っていて乗り換えにくかったり、という問題が発生します。カーリースなら、契約期間を3年・5年・7年などから選べるので、ライフイベントに合わせた計画を立てやすいです。契約満了時に別の車に乗り換えるのも、返却するだけなので手続きがシンプル。「子どもが小学校に上がるまでの5年間だけ」「単身赴任の3年間だけ」といった使い方もできますよ。

5. 走行距離が少なめの人(または制限内で運用できる)

カーリースには、月間1,000km〜1,500km程度の走行距離制限があることが一般的です。この制限を超えると、契約終了時に超過料金(1kmあたり数円〜10円程度)を支払う必要があります。「え、制限があるの?」と思うかもしれませんが、実は国土交通省の調査などでも自家用乗用車の年間走行距離は平均1万km前後とされており、月換算では800〜900km程度です。週末の買い物や送迎程度なら、月1,000kmは十分な距離です。毎日片道15km程度の通勤+週末のちょっとしたお出かけ、というライフスタイルなら、走行距離制限はそこまで気にならないでしょう。

6. 車に強いこだわり(改造・カスタム)が少ない人

カーリースでは、車の所有権はリース会社にあります。そのため、車体の改造やカスタマイズは原則禁止です。エアロパーツを付けたい、車高を下げたい、ホイールを変えたい…という方には、正直カーリースは向いていません。逆に「純正のままで十分」「特にこだわりはない」という方なら、この制約は問題にならないはずです。

7. 事業用・セカンドカーで”管理を簡単にしたい”人

個人事業主やフリーランスの方にとって、カーリースは経費管理の面でメリットがあります。リース料金を経費として計上できるため(事業利用割合に応じる)、確定申告がシンプルになるんです。また、メインの車は購入して、セカンドカーはリースで、という使い分けをする方も増えています。セカンドカーは走行距離も少なめになることが多いので、カーリースの制限とも相性がいいですね。

逆に向いていない人5タイプ|代替案までセットで解説

カーリースに向いていない人もいます。ただ、「向いていない=ダメ」ではありません。他にもっと合う選択肢があるだけです。

向いていない人と、おすすめの代替手段

| 向いていない特徴 | おすすめ代替 | 理由 |

|---|---|---|

| 走行距離が多い(月2,000km以上) | 現金購入・ローン | 超過料金のリスクがない |

| カスタム・改造したい | 現金購入・ローン | 自分の車なので自由に改造できる |

| 途中解約の可能性が高い | 短期リース・カーシェア | 解約金リスクを避けられる |

| 車を自分の資産にしたい | 現金購入・ローン | 所有権が自分になる |

| 車の利用頻度が少ない | カーシェア・レンタカー | 使った分だけの支払いで済む |

スマホでは横にスクロールできます。

それぞれ詳しく見ていきましょう。

走行距離が多い人

毎日の長距離通勤や、営業で車を使う方は要注意。月1,500kmを超える可能性が高い方は、走行距離無制限で使える購入のほうが安心です。「もらえるカーリース」を選べば、走行距離を気にせず使える場合もありますが、その分月額は高くなります。

カスタム・改造したい人

車を自分好みにカスタマイズしたい方は、購入一択です。カーリースでは返却時に原状回復が求められるため、改造は基本的にNGです。

途中解約の可能性が高い人

転勤が多い、海外赴任の可能性がある、という方は、カーリースの中途解約リスクに注意。中途解約すると、残りのリース期間分の料金を違約金として請求されるのが一般的です。不安な方は、1年単位で契約できるサービスや、カーシェアを検討しましょう。

車を自分の資産にしたい人

「せっかくお金を払うなら、最後は自分のものにしたい」という方は、購入・ローンが向いています。ただし、最近は「契約満了時に車をもらえるカーリース」も増えているので、そちらを選ぶのも手です。

車の利用頻度が少ない人

「週末しか乗らない」「月に数回程度」という方は、カーリースよりもカーシェアやレンタカーのほうがコスパが良いケースが多いです。使った分だけの支払いで済むので、トータルコストを抑えられます。

ここで差がつく|”定額”に何が含まれる?含まれない?

カーリースの魅力は「月額定額」ですが、実は「定額に何が含まれるか」は会社やプランによってバラバラです。ここを確認せずに契約すると、「思ったより出費が多い…」ということになりかねません。

定額に含まれやすい費用・含まれにくい費用

| 費用項目 | 含まれやすい | 要確認 | 別途が多い |

|---|---|---|---|

| 自動車税(種別割) | ◎ | – | – |

| 重量税 | ◎ | – | – |

| 自賠責保険 | ◎ | – | – |

| 車検基本料 | ○ | △(プラン次第) | – |

| メンテナンス費用 | – | △(プラン次第) | ○ |

| 任意保険 | – | △(会社次第) | ◎ |

| 消耗品(タイヤ・バッテリー等) | – | – | ◎ |

| ガソリン代 | – | – | ◎ |

| 駐車場代 | – | – | ◎ |

スマホでは横にスクロールできます。

この表の見方を解説しますね。

税金・車検・メンテは「プラン次第」

自動車税、重量税、自賠責保険は、ほとんどのカーリースで月額に含まれています。ここは安心してOK。問題は車検とメンテナンスです。基本プランでは含まれず、「メンテナンスパック」などのオプションを付けて初めて含まれる、というケースが多いです。「メンテナンス込み」と思って契約したのに、実は別途だった…ということがないよう、契約前に必ず確認しましょう。

任意保険は「込み・別」が分かれる

任意保険(自動車保険)は、多くのカーリースでは含まれていません。自分で別途加入する必要があります。ただし、一部のサービスでは任意保険込みのプランを用意しています。任意保険込みの場合のメリットは、保険料も月額に含まれるので支払いがシンプルになること、事故で保険を使っても月額料金が上がらないこと(フリート契約の場合)です。一方、すでに等級が高い任意保険を持っている方は、自分で契約したほうが安くなることも。状況によって判断しましょう。

消耗品は対象外になりやすい

タイヤ交換、バッテリー交換、ワイパーゴムなどの消耗品は、基本的に自己負担です。メンテナンスプランに加入しても対象外のことが多いので、ここは自分で費用を見込んでおく必要があります。ガソリン代と駐車場代も当然自己負担。「定額で全部込み」と思い込まないよう注意してくださいね。

契約前に必ず確認|走行距離・原状回復・残価精算・中途解約

カーリースで「失敗した…」という声の多くは、契約前の確認不足が原因です。特に以下の4つは、必ず確認してください。

1. 走行距離制限:超えると何が起きる?

カーリースには、ほとんどの場合「走行距離制限」があります。なぜ制限があるのか?カーリースでは、契約終了時の車の価値(残価)をあらかじめ設定して、その分を月額から差し引いています。走行距離が多いと車の価値が下がるため、残価を維持するために制限が設けられているんです。

超過したらどうなる?契約終了時(車を返却する時)に、超過分の精算が発生します。一般的には1kmあたり5〜10円程度。例えば、5年契約で2万km超過したら、10〜20万円の追加支払いが発生する計算です。

対策:契約前に自分の月間走行距離を把握しておく/余裕を持った距離設定のプランを選ぶ/7年以上の長期契約で「走行距離無制限」になるサービスもある/「もらえるカーリース」なら返却不要なので距離制限を気にしなくてOK

2. 原状回復:返却時に”追加請求”になりやすい例

カーリースでは、契約終了時に車を「原状回復」して返却するのが基本です。追加請求になりやすいケース:大きな傷・へこみ・目立つ汚れ/タバコのヤニ汚れ・ペットの臭い/シートの破れ・ダッシュボードの傷/修復歴のある損傷。

普通に使っていてできる小さな傷(洗車傷程度)は、多くの場合、問題になりません。ただし、目立つ傷や、車内のひどい汚れ・臭いは、原状回復費用を請求されることがあります。

対策:日頃からきれいに使う/車内での喫煙は避ける/小さな傷はこまめに補修する/心配な方は「もらえるプラン」を選ぶ(返却不要なので原状回復も不要)

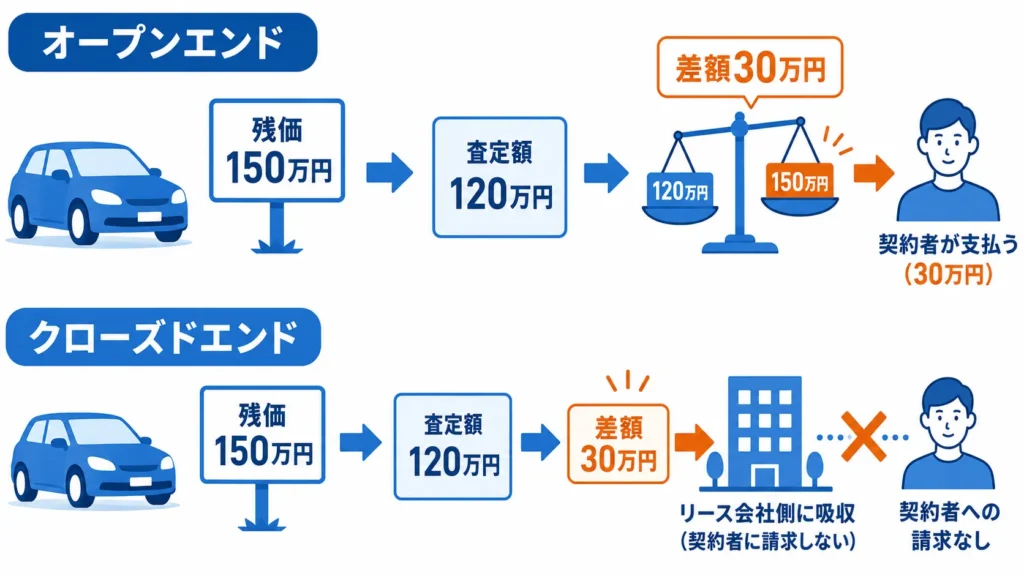

3. 残価精算:あり・なし、オープン・クローズドの違い

カーリースを検討していると、「残価精算」という言葉が出てきます。これ、非常に重要なポイントです。残価とは?契約終了時の車の予想価値(下取り価格のようなもの)です。カーリースでは、この残価を車両価格から差し引いて月額を計算するので、購入より月々の負担が軽くなります。

| 項目 | オープンエンド | クローズドエンド |

|---|---|---|

| 残価の公開 | 契約時に公開される | 非公開 |

| 残価精算 | あり(差額を支払う可能性) | なし |

| 月額料金 | 安くなりやすい | やや高め |

| 返却時リスク | 市場価格が下がると追加支払い | 追加支払いなし |

スマホでは横にスクロールできます。

オープンエンドは月額が安くなりやすい反面、契約終了時の査定額が残価を下回ると、その差額を支払う必要があります。逆に査定額が残価を上回れば、差額が返金されることも。クローズドエンドは残価精算がないので、「最後まで定額で安心」という方にはこちらがおすすめ。ただし、走行距離超過や原状回復費用は別途発生する可能性があります。

4. 中途解約:違約金が発生しやすい理由と回避策

カーリースは原則として中途解約ができません。なぜ中途解約できないのか?カーリースの月額は「契約満了まで使う前提」で計算されています。途中で解約されると、リース会社が予定していた収益を得られなくなるからです。

中途解約したらどうなる?残りの契約期間分のリース料を、違約金として一括で支払うことになります。例えば、月額3万円で残り2年の契約を解約すると、3万円×24ヶ月=72万円の違約金が発生する計算です。

やむを得ず解約が認められるケース:契約者の死亡/長期入院などで運転不能/リース車の全損事故・盗難

中途解約リスクを減らす方法:契約前にライフプランをしっかり考える/1年単位で契約期間を選べるサービスを使う/任意保険の「リースカー車両費用特約」に加入する(全損時の違約金相当額を保険金でカバーできる場合がある)/解約金軽減オプションや乗り換えOKのプランがあるカーリースを選ぶ

走行距離が読みにくい・あまり乗らない月もあるという方は、距離に応じて料金が変わるエンキロのような距離課金型カーリースも検討してみてください。

ケーススタディ|こういう人はリースでラクになる(逆に苦しくなる)

実際のシチュエーションで、カーリースが「ラクになるケース」と「注意が必要なケース」を見てみましょう。

ケース1:新社会人|頭金より固定費、でも距離制限は?

状況:就職を機に車が必要になったAさん(24歳)。貯金はまだ少なく、頭金を用意するのは難しい。でも通勤に車が必須の地域に配属された。

カーリースが合う理由:初期費用ゼロで新車に乗り始められる/毎月の支払いが一定なので給料日前でも焦らない/税金や車検の手続きもリース会社任せ

注意点:通勤距離が片道30km以上ある場合、月間走行距離が1,500kmを超える可能性も。契約前に「自分の月間走行距離はどのくらいか」を計算しておきましょう。

通勤距離が短〜中程度なら、カーリースは強い味方になります。

ケース2:子育て家庭|ミニバン、汚れ・原状回復の注意

状況:3歳と5歳の子どもがいるBさん家族。ミニバンが欲しいけど、新車を買う余裕はない。子どもがお菓子をこぼしたり、泥だらけの靴で乗り込んだり…車内が汚れるのは避けられない。

カーリースが合う理由:初期費用を抑えてミニバンに乗れる/子どもが成長したら契約満了時に別の車に乗り換えやすい

注意点:子どもがシートを汚したり傷つけたりするリスクが高い。返却時に原状回復費用がかかる可能性がある。

汚れが心配な方は、「もらえるカーリース」を選ぶと安心。返却不要なので、原状回復を気にせず使えます。

ケース3:転勤・単身赴任|途中解約リスクは短期プランで回避

状況:転勤族のCさん。いつどこに異動になるか分からない。今の赴任先では車が必要だけど、次の赴任先では不要になるかも。

カーリースのリスク:途中解約すると高額な違約金が発生/転勤先でリース契約を継続できない場合もある

対策:1〜2年の短期契約が可能なカーリースを選ぶ/カーシェアやマンスリーレンタカーも検討/解約金フリーのプランを探す

転勤の可能性が高い方は、「途中解約のしやすさ」を最優先で選びましょう。

ケース4:セカンドカー|軽・近距離なら向きやすい

状況:メインの車は購入済みのDさん。奥さんの買い物用にセカンドカーが欲しいけど、2台目を買うのは負担が大きい。

カーリースが合う理由:軽自動車なら月額1万円台から乗れる/近距離の買い物程度なら走行距離制限も余裕/税金や車検の管理をリース会社に任せられて楽

「毎日の買い物やお子さんの送迎用」というセカンドカーには、カーリースがぴったり。走行距離も少なめで、デメリットが出にくいです。詳しい料金相場はカーリースおすすめ比較記事でも確認できます。

よくある質問

結局、買うより高いの?

一概には言えません。「総支払額」だけを比較すると、カーリースのほうが高くなるケースが多いです。これは、リース会社の手数料や金利相当分が含まれるからです。ただし、「毎月の出費を一定にできる」「初期費用がかからない」「手続きの手間が省ける」という価値を考慮すると、一概に「損」とは言えません。総支払額を最小にしたいなら現金一括購入、初期費用を抑えて毎月定額にしたいならカーリース、初期費用を抑えつつ最終的に自分のものにしたいならローン購入または「もらえるカーリース」が向いています。

走行距離が多い人は絶対ダメ?

絶対ダメではありません。走行距離無制限のプランを選べば、距離を気にせず乗れます。7年以上の長期契約で無制限になるサービスや、「もらえるカーリース」(返却不要なので制限なし)が候補です。ただし、これらのプランは月額が高めになる傾向があります。走行距離が多い方は、購入との比較をしっかりした上で判断することをおすすめします。

車が「もらえる」プランは何が違う?

契約満了時に車を返却せず、そのままもらえるプランです。メリットは、走行距離制限がない(返却しないから)、原状回復の心配がない、長く乗りたい人に向いていること。デメリットは、月額料金が高くなる、契約期間が長め(7年以上など)になることが多い点です。「リースの手軽さ+最終的に自分のものにしたい」という方には良い選択肢です。

ネットで安いリースは何を見れば安心?

①月額に何が含まれているか(税金・車検・メンテ・保険)②契約方式(オープンエンド/クローズドエンド)③走行距離制限④契約期間と中途解約の条件⑤運営会社の信頼性(上場企業か、口コミ評価など)をチェックしましょう。「業界最安」を謳っている場合、ボーナス払いが含まれていたり、メンテナンスが別料金だったりすることも。月額だけでなく、「総額でいくらかかるか」を比較しましょう。

審査が不安な人が先にやることは?

「お試し審査」を活用しましょう。多くのカーリース会社では、契約前に審査に通るかどうかを確認できる「お試し審査」「仮審査」を用意しています。これは無料で、通過しても契約の義務はありません。まずはお試し審査を受けてみて、通れば検討し、通らなかった場合は審査条件が緩いサービスを探すという流れがおすすめです。年収や勤続年数に不安がある方でも、連帯保証人を付けたり、車種を変えることで通るケースもあります。

まとめ|カーリースに向いている人の結論と申し込み前チェックリスト

最後に、この記事のポイントをまとめます。

カーリースに向いている人の条件

- 初期費用を抑えて車に乗りたい

- 毎月の出費を一定にして家計管理したい

- 税金・車検などの手続きを任せたい

- 走行距離は月1,000〜1,500km以内で収まる

- 車をカスタムする予定はない

- 契約期間(3〜7年)は同じ車に乗れる

向いていない人の条件(代替案を検討)

- 走行距離が多い → 購入・ローン、または走行距離無制限プラン

- カスタムしたい → 購入一択

- 途中解約の可能性が高い → 短期リース・カーシェア

- 車を資産にしたい → 購入・ローン、またはもらえるカーリース

- 利用頻度が少ない → カーシェア・レンタカー

申し込み前チェックリスト(保存版)

契約前に、以下の項目を必ず確認しましょう。

- 月額に何が含まれているか確認した(税金/車検/メンテ/保険)

- 契約方式を確認した(オープンエンド/クローズドエンド)

- 走行距離制限を確認した(月間/年間/契約期間)

- 超過した場合の精算金額を確認した

- 原状回復の基準を確認した

- 中途解約の条件・違約金を確認した

- 契約期間が自分のライフプランに合っているか考えた

- 任意保険をどうするか決めた(込み/別途加入)

- 総額でいくらかかるか計算した

- 他の選択肢(購入/ローン/カーシェア)と比較した

次にやること

この記事を読んだら、まず自分の月間走行距離をメモしてください。スマホのナビアプリや車のメーター履歴から、直近1ヶ月の走行距離を確認できます。それが月1,500km以内なら、カーリースを前向きに検討してOK。超えそうなら、走行距離無制限のプランを探すか、別の選択肢を考えましょう。

次に、複数のカーリースを比較してみてください。同じ車種でも、会社によって月額や含まれる内容が違います。少なくとも2〜3社は比較することをおすすめします。より詳しい比較はカーリースおすすめ比較12選で解説していますので、あわせてご覧ください。

カーリースは、正しく選べば「車を持つハードルを下げてくれる」素晴らしいサービスです。この記事の内容を参考に、あなたにぴったりの選択をしてくださいね。

初期費用ゼロで始めたいならニコノリ、保険もまとめて管理したいならオリコで乗ーる、走った分だけの距離課金型を試したいならエンキロ。公式サイトで最新の料金シミュレーションを確認してみてください。

{kind=link}